В ноябре мы стали свидетелями продолжения тех процессов, которые наблюдались на столичном рынке жилья в последние месяцы. Рост средней цены проданных квартир ограничил возможности покупателей самого дешёвого жилья и они вновь заняли выжидательную позицию. Рекордные объемы спроса остались в прошлом – покупательская активность вернулась к норме.

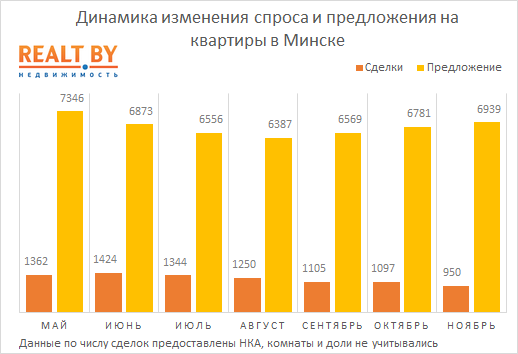

Судя по статистике последнего осеннего месяца, период ажиотажа на столичном рынке жилья завершен. Итоговый результат ноября ещё будет уточнён, но пока прослеживается наиболее ощутимое месячное падение спроса за последнее время. Впервые с февраля число зарегистрированных сделок купли-продажи не дотянуло до отметки в 1000 квартир, лишь после достижения которой можно говорить о высокой покупательской активности.

Сделок по сравнению с октябрем стало меньше на 13,4%. Если сравнивать с рекордным показателем июня, то спрос уже сократился на треть.

На фоне уменьшения активности покупателей желающих продать квартиру становится больше. В ноябре число выставленных на продажу объектов увеличилось на 2,3%, рост за три осенних месяца составил уже 8,6%.

Сегодня на 1 проданную квартиру приходится чуть больше 7 выставленных. Летом это соотношение составляло 1 к 5.

По сравнению с октябрём спрос вырос только на 3-комнатные квартиры (+4%). «Однушек” и “двушек” купили на 15-16% меньше, а спрос на 4-комнатные квартиры сократился сразу на 42%.

Оттока покупателей не заметили лишь сталинки, где число сделок выросло на 8%. В других сегментах сокращение спроса достигало 26%. Такая коррекция в частности наблюдалась у типовых панельных 9-этажек советской эпохи, а также у панельных хрущевок.

На новостройки (с момента сдачи дома не прошло 12 месяцев) пришлось 17,8% сделок.

Среди всех районов города спрос вырос лишь в Советском (+7%).

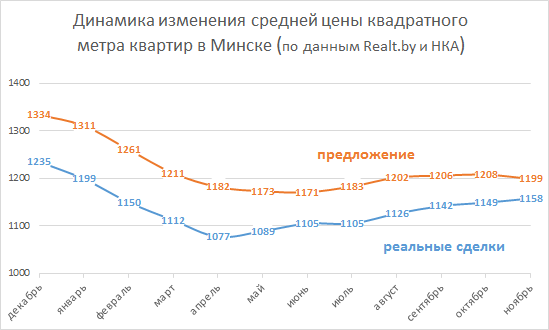

Индекс цен предложения начал медленно опускаться ещё с середины октября на фоне притока в базу новых объектов. Можно было ожидать, что с улучшением выбора покупатели вновь направят свой взор на самый бюджетный сегмент, где за весну и лето буквально “выгребли” все более-менее достойные варианты.

Пока эта гипотеза никак не подтверждается – спрос наоборот смещается в сторону более качественного (и дорогого) жилья. По всей видимости, на рынок выходят объекты с ценой, которая практически не отличается от уже присутствующих там аналогов, по-настоящему привлекательных предложений мало. В такой ситуации покупатели, которые ориентируются на самые дешёвые 1-комнатные квартиры за 35-40 тысяч, занимают выжидательную позицию. Это хорошо иллюстрирует ситуация в Заводском районе, где в ноябре квартир купили меньше, чем в январе.

Средняя цена квартир, рассчитанная по данным сделок купли-продажи, выросла в ноябре на 0,8% и составила 1158 $/м2. За последние 7 месяцев она увеличилась уже на 7,5%.

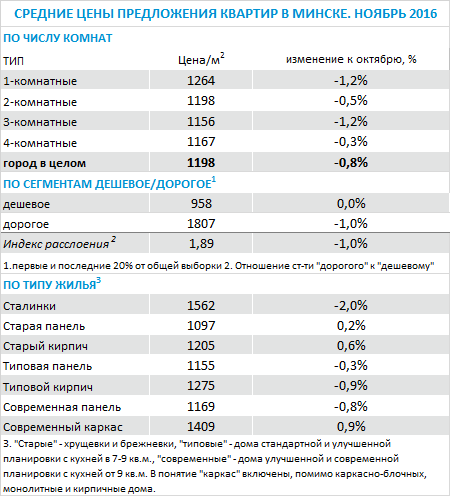

В зависимости от числа комнат ситуация была следующей (+ медиана абсолютных цен):

· 1-комнатные квартиры: 1218 $/м2 (+0,1% за месяц) – $43 900;

· 2-комнатные квартиры: 1118 $/м2 (-0,6%) – $54 500;

· 3-комнатные квартиры: 1094 $/м2 (+2,8%) – $71 600;

· 4-комнатные квартиры: 1084 $/м2 (+10,4%) – $83 000.

1-комнатные квартиры подорожали с середины весны на 2500-4500$. Годовая аренда при ставке в 200$ обходится в 2400$.

Разрыв между средней ценой проданных квартир и ценовым индексом предложения составил 3,5%, что является самым низким показателем за последние 27 месяцев. Ещё весной он составлял 9,8%.

В ноябре снижались средние цены предложения у большинства типов квартир. С “плюсом” окончили месяц квартиры в современных каркасно-блочных домах (+0,9%), а также кирпичные и панельные хрущевки, подорожавшие на 0,2-0,6%.

Дорогой сегмент закончил месяц с показателем -1%, в то время как в условно дешёвом цены остались стабильными. Это подтверждает тот факт, что рынок пополняется преимущественно квартирами среднего и высокого ценовых сегментов, новых бюджетных объектов появляется не так много.

Хорошо иллюстрирует снижение цен на дорогое жильё ценовая карта. В ноябре по темпам снижения лидировали центральные районы города. Свыше 2,5% от октябрьской цены “потеряли” квартиры в районе улицы Карла Маркса, в начале проспекта Победителей, на Немиге, а также в районе улицы Старовиленской. Рост (свыше 2%) был отмечен в микрорайонах Ангарская, Грушевка и районе улицы Уральской.

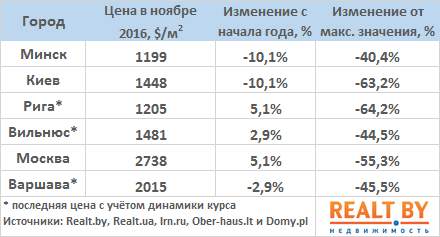

В ноябре впервые за 7 месяцев долларовые цены на квартиры в Москве показали негативную динамику, опустившись на 0,6%. В Киеве, напротив, был зафиксирован рост цен (+1,4%). Что касается Варшавы и прибалтийских столиц, то здесь сказалось резкое ослабление евро (и злотого) к американской валюте. Снижение долларовых цен за ноябрь составило внушительные 4-6%.

Минск по-прежнему остается городом с самым незначительным снижением цен от исторического максимума. Среднее значение у соседних столиц составляет -55% от пика. Если бы уровень цен в Минске соответствовал этому показателю, то на данный момент за “квадрат” в белорусской столице просили бы в среднем $900.

Разрыв между ценами предложения и ценами реализованных квартир сокращается с начала 2016 года. Два индикатора уже вплотную приблизились друг к другу, а значит в самое ближайшее время мы вправе ожидать, что один из них сменит направление. Начнёт расти индекс цен предложения или средняя цена реальных сделок станет снижаться?

Декабрьская статистика может ввести в заблуждение и не дать прямого ответа на этот вопрос. Покупатели предпочитают не переносить сделку на январь и склонны завершать все дела до Нового года. В прошлом году в ноябре было зарегистрировано 927 сделок купли-продажи, в декабре — 1215. Другой ложный индикатор – сокращение предложения на период рождественских праздников, когда часть продавцов отходит от дел и не поддерживает актуальность объявлений.

В декабре мы можем увидеть ещё одно повышение средней цены реальных сделок, но, с высокой долей вероятности, это будет завершающим аккордом этого процесса. Впереди рынок ждет сложнейший I квартал, когда быстро продать квартиру будет крайне сложно.

Если мы в третий раз станем свидетелями обострения девальвации в начале года, то несложно догадаться, что случится с ценами. За первые три месяца 2015 года они упали на 10%, в 2016-ом история повторилась. Но даже в случае стабильной ситуации с курсом доллара, рынок всё равно ощутит на себе негатив, вызванный сезонным отсутствием покупателей.

Желающие оперативно продать будут вынуждены идти на уступки. Учитывая, что собственники чаще всего решаются на скидку спустя 2-4 месяца после размещения объявления, новоиспеченные продавцы, появившиеся на рынке в конце 2016 года, к февралю уже будут морально готовы снижать цены.